Q:住宅ローンの繰り上げ返済の2つのパターンって何ですか?

繰り上げ返済には2つのパターンがあると聞きましたが、どう違うのですか?

A:「期間短縮型」と「月々返済減額型」があります。

繰り上げ返済とは手元に余裕資金があるときに、月々やボーナス時の返済とは別に任意で元金の一部を返済する方法のことです。

支払ったお金はすべて元金の返済に充てられるので、支払う予定だった利息を減らすことができます。

なお、元金の全額を返済する「全額繰り上げ返済(一括返済)」に対し、一部だけ返済することを「一部繰り上げ返済」とも言いいます。

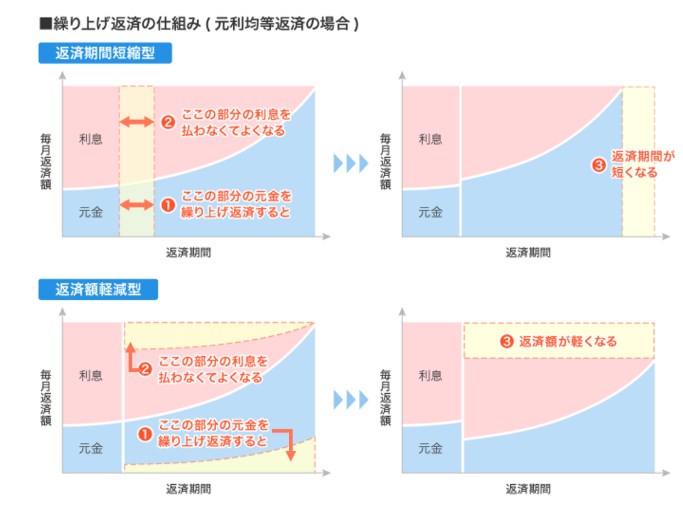

この繰り上げ返済には2つのタイプがあり、繰り上げ返済によって返済期間が短くなる「返済期間短縮型」と、繰り上げ返済後の毎月返済額が減額される「返済額軽減型」の2つです。

返済期間短縮型をイメージ図で確認すると、繰り上げ返済した額に相当する元金が“中抜き”される形となり、短縮された期間分の利息がすべてカットされることになります。

「返済期間が短くなるので、退職までに住宅ローンを完済したい』といったケースで有効です。

一方、返済額軽減型は繰り上げ返済した分だけ元金が減るのは同じですが、返済期間は変わりません。

繰り上げ返済後の元金残高と残りの返済期間で返済額を計算し直す仕組みなので、元金が減っている分、利息も減り、毎月の返済額が軽くなります。

このタイプが適しているのは、教育費が重くなるのに備えて月々の返済負担を軽くしたい」といったケースです。

総返済額でいうと、前者の期間短縮型の方が利息を中抜きできる分少なく済むので、特に月々の返済を少なくしたい希望がなければ、そちらをお勧めします。