今回のテーマは

「岐阜の中古マンション、管理費と修繕積立金の相場とは?」です。

下記のURLよりお読みいただけます。

↓↓↓

//www.house-ibe.jp/blog/entry-410285/

新築の戸建購入を検討しています。

親には「貯金をして自己資金が貯まってからにしたら?」と言われています。

自己資金はどれぐらい貯めればいいのですか?

新築の購入にあたって、自己資金をどれだけ準備すればいいのか?というご質問はよく受けます。

自己資金をたくさん投入すれば、その分借入れる住宅ローンが少なく済むので返済は楽になります。

その昔、住宅ローンの金利が3%とかだったころは、金利が高かったので利息の支払い額が多くなりました。

なので、出来るだけ自己資金を投入した方がよかったのです。

今は変動金利で0.6%台の金利も普通になってきましたので、利息の支払いは昔に比べてグッと少なくなってきました。

また、住宅ローン減税も10年間(もしくは13年間)借入残高の1%が控除されるという制度もありますので、今は、正直自己資金はあまり出さず、手元に残しておいた方が得策かもしれません。

住宅ローン減税期間が終了した後に繰り上げ返済をお考えになられてもよいかもしれません。

ただ、月々の返済額のこともありますので、一概には言えません。

住宅ローンの相談を個別に受け付けてますので、ぜひ、ハウスアイビーにご相談ください。

住宅ローンを組むときに、「金利」の説明を受けました。

よく、利子とか利息ということも聞きますが、これって全部同じ意味ですか?それとも何か別の意味がありますか?

金利と利子と利息。

よく似た意味なので、混同してしまいがちですね。

同じように使っても特に意味が通じてしまうケースも多いので、そこまで神経質に考える必要はないようにも思えます。

とはいえ、厳密には違った意味があります。

●金利

お金を借りる側が、借りたお金に追加して支払う金額の割合のことをさします。

●利子

お金を借りる側が、貸した側に元本に追加して支払うお金のことをさします。利子は、貸し借りした金額に金利をかけて計算されます。

●利息

お金を貸した側が、元本に追加して受け取るお金のことをさします。

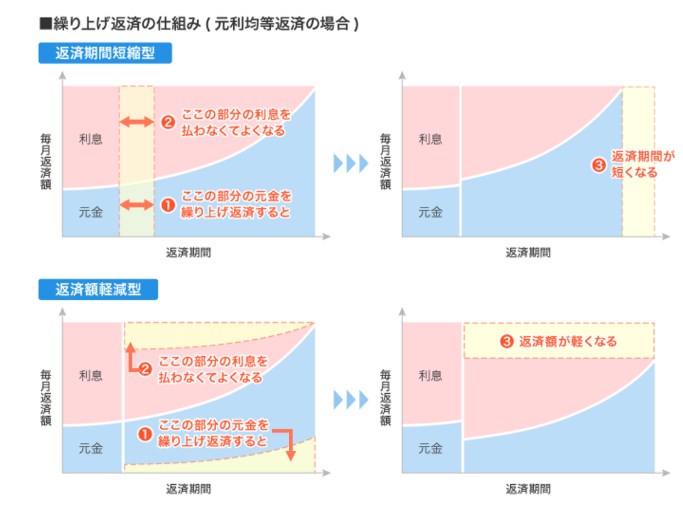

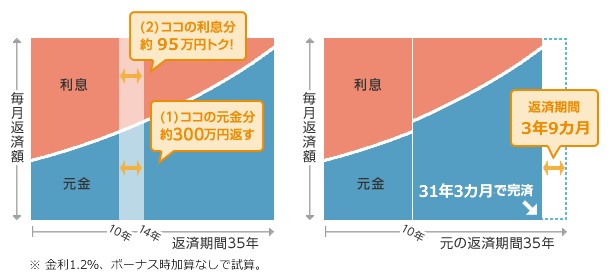

繰り上げ返済には2つのパターンがあると聞きましたが、どう違うのですか?

繰り上げ返済とは手元に余裕資金があるときに、月々やボーナス時の返済とは別に任意で元金の一部を返済する方法のことです。

支払ったお金はすべて元金の返済に充てられるので、支払う予定だった利息を減らすことができます。

なお、元金の全額を返済する「全額繰り上げ返済(一括返済)」に対し、一部だけ返済することを「一部繰り上げ返済」とも言いいます。

この繰り上げ返済には2つのタイプがあり、繰り上げ返済によって返済期間が短くなる「返済期間短縮型」と、繰り上げ返済後の毎月返済額が減額される「返済額軽減型」の2つです。

返済期間短縮型をイメージ図で確認すると、繰り上げ返済した額に相当する元金が“中抜き”される形となり、短縮された期間分の利息がすべてカットされることになります。

「返済期間が短くなるので、退職までに住宅ローンを完済したい』といったケースで有効です。

一方、返済額軽減型は繰り上げ返済した分だけ元金が減るのは同じですが、返済期間は変わりません。

繰り上げ返済後の元金残高と残りの返済期間で返済額を計算し直す仕組みなので、元金が減っている分、利息も減り、毎月の返済額が軽くなります。

このタイプが適しているのは、教育費が重くなるのに備えて月々の返済負担を軽くしたい」といったケースです。

総返済額でいうと、前者の期間短縮型の方が利息を中抜きできる分少なく済むので、特に月々の返済を少なくしたい希望がなければ、そちらをお勧めします。

住宅ローンの申し込みに行ってきたのですが、その時に「繰り上げ返済」のことを聞きました。

あまりよく分からなかったのですが、繰り上げ返済って何ですか?

繰上返済とは、毎月の返済とは別に、借入額の一部(あるいは全額)を返済することを言います。

カンタンに言えば、いつもより余計に返済をする、という事です。

余計に返済するということは、当たり前ですが、その分残債(ローンの残りの金額)も減るという事になります。

通常の返済では、返済額に利息分も含まれていますが、繰上返済の場合は、返済分が全て元金の返済に充てられます。それによって、支払う利息を軽減することができます。

分かりやすく言うと、月々のローンの返済額というのは借りたお金「元金」とローン残高に対する「利息」を合わせた金額を返済しているのですが、繰り上げ返済をするとそのお金はすべて「元金」の返済に充てられるため、借りているローン残高そのものが減ります。

翌月以降、その減った残高に対する利息の計算になるため、総支払額がグッとお得になるということになります。

この前注文住宅のモデルハウスへ見学に行ったときに、営業の人がさかんに「このモデルの坪単価は…」というようなことを話してました。

直接聞きにくくて聞けなかったのですが、「坪単価」って何ですか?

一般的にはあまり馴染みがありませんが、建築業界で昔からよく使われる表現ですね。

いきなり何の説明もされないと「?」となってしまいますね(汗)

建築費を1坪=タタミ2枚分=3.3㎡で割った金額です。

例えば、建坪35坪の家が総建築費が2500万円だったとすると、

2500(万円)÷35(坪)=71.42

なので、この場合の坪単価は約71万円と表現されます。

この坪単価で建築会社の価格を比較していくことが多いですね。

ただ、単純に坪単価が安いのがお値打ちということではなくて、建てるお家の仕様などによってコスパは変わってきますので注意しましょう!

現在3人家族でアパートに暮らしています。

近くにある一戸建ての住宅を購入しようと思っています。気に入った物件はまだ建築中で3か月後に完成予定と聞かされました。

不動産屋さんは早めに契約しないと他の人が契約してしまうと言うので契約しようかと思っています。

ただこの場合契約してしまうと、翌月から住宅ローンは発生してしまいますか?

家賃とローンを同時に払っていくのは無理なので、契約は完成後にした方がいいですか?

ご契約するとすぐに住宅ローンが始まってしまうのではないか?とご心配されるお客様は多いです。

確かに現在住んでいる住居の家賃と、新しくお住まいになる家の住宅ローンのダブルの負担がかかると厳しいですよね。

ただ、住宅ローンは基本的に完成してからスタートとなりますのでご心配はいりません。

ご契約時には手付金として物件代金の一部を先に差し入れますが、残りの残金はお引き渡しの時となります。

残金を住宅ローンでまかなう場合は、その時(お引き渡し後)に住宅ローンが実行されますので、ご返済も実行の翌月からが基本となります。

詳しくはこのホームページの「不動産取引の流れ」購入編のステップ6~ステップ11までを参照してみてください!

不動産取引の流れ

https://house-ibe.com/wp/flow