短期プライムレートってどういうもの?

まず「プライムレート」とは、銀行が優良企業に対して融資を行う際の優遇金利のことを言います。

このプライムレートの変動に影響を与えているのが、日本銀行が決める政策金利というものです。

日本銀行は、日本全体の景気動向を見ながら政策金利というものを決めています。

住宅ローンの変動動向は、日本銀行の政策金利によって決まるため、景気が良くなると金利は上がり、後退すると下がります。

短期プライムレートとは、金融機関が優良企業に対して短期(1年未満)で融資をする際に適用する金利です。

かつて、短期プライムレートは公定歩合に連動して決められていましたが、金融の自由化によって、1989年以降は各金融機関に対して短期プライムレートの決定を委ねています。

住宅ローンの変動金利は短期プライムレートに連動しています。金利は4月と10月の半年間ごとに短期プライムレートに応じて見直されています。

短期プライムレートと変動金利の仕組みについて

住宅ローンの変動金利は短期プライムレートによって動きます。さらに言うと、短期プライムレートの金利は、日本銀行がコントロールして決める政策金利を基に決められています。

日本銀行が政策金利を引き上げれば、短期プライムレートの金利が上昇し、そこに連動している変動金利も上がるのです。

各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)に設定しています。実際に住宅ローンを利用する際には、店頭金利(基準金利)から金融機関の優遇金利を引いた金利が適用されます。

例えば、店頭金利(基準金利)が2.475%、優遇金利が1.7%のときは、店頭金利(基準金利)から優遇金利を引いた、0.775%が適用されます。

優遇金利は金融機関によって異なります。

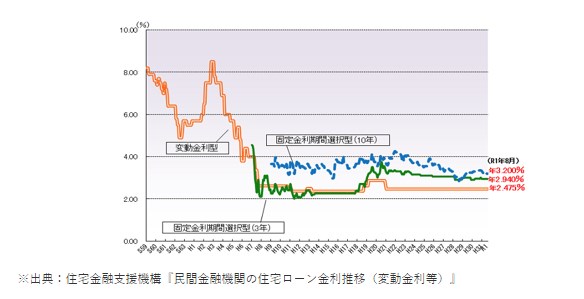

短期プライムレートの推移

短期プライムレートと長期プライムレートの推移は、日本銀行のホームページで確認できます。主要銀行の変動金利の推移を見てみると、2009年(H 21)以降、金利が実質固定されていいます。

それは短期プライムレートに変動がないからです。

変動金利は短期プライムレートによって連動していくので、変動金利型で住宅ローンを利用している人は、この短期プライムレートの動きをチェックするとよいでしょう。

また、長期プライムレートがジリジリと上がると、短期プライムレートも変動していくので、長期プライムレートの動きも見ておくと良いでしょう。それによって借り換えをしたほうがいいのか、このまま変動金利のままで問題ないかなど、検討することもできます。

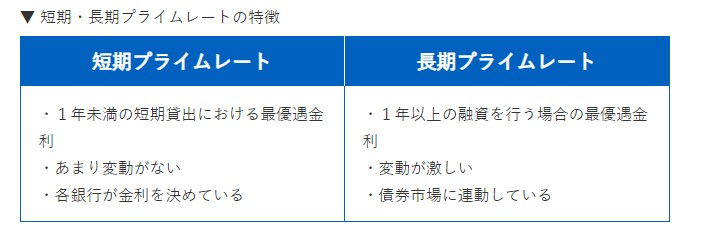

短期プライムレートと長期プライムレートの違い

「長期プライムレート」とは、金融機関が優良企業に対して1年以上にわたって融資をする際の金利のことを言います。長期プライムレートによる最優遇金利で融資を受けられるのは、東証一部に上場している企業です。

長期プライムレートは金融機関の5年物普通社債(企業が必要な資金を調達するために発行する債券)の発行利率に基づいて決定されるため、日本の国債市場の影響を受けることになります。

変動の激しい長期プライムレートに対して、短期プライムレートはほとんど変動しません。基本的に、長期で貸し出すほうがリスクは高いので、長期プライムレートのほうが短期プライムレートよりも金利が高くなります。