不動産を売買した時には様々な「税金」がかかります。

一体いくら税金を払うの?

と不安になってしまう方も多いですね。

税金はその物件によって基準となる価格も違ってきますので、一概にいくらとは言えないです。

個別には税務署、行政機関、もしくは税理士さんにお聞きしていただくしかないですが、不動産に関わる税金にはどんなものがあるのかは知っておきたいところですね。

今回は不動産に関わる税金についてまとめたので、ご参考にしてください。

不動産に関わる税金一覧表

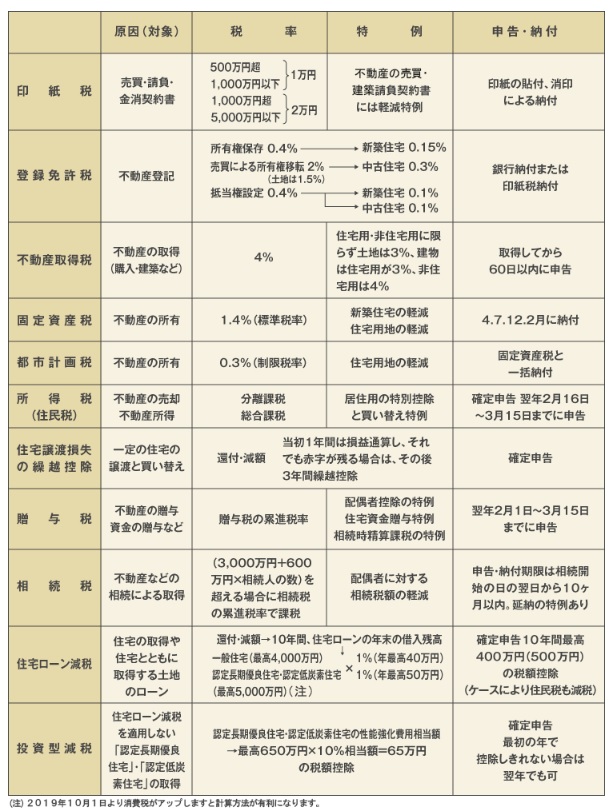

まずは、三菱UFJ不動産販売さんのHPに掲載されている不動産の表一覧をご覧ください。

印紙税

印紙税とは、経済取引等に伴って契約書や領収書などの文書を作成した場合に、印紙税法に基づきその文書に課税される税金です。

登録免許税

登録免許税とは、登記手続きの際に国に納める税金のこと。税額は土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

不動産取得税

不動産取得税とは、土地や建物を買ったときにかかる税金のこと。新居に入居してしばらくすると、自治体から納税通知書が送られてきます。地方税であり、納税先は都道府県です。具体的には都道府県の税事務所で納税の手続きをします。

固定資産税

毎年1月1日現在において、土地・家屋等を所有している者に対し、市町村が課税する地方税のことです。不動産の所在地の市町村が課税の主体となるので、実際の徴収事務は市町村の税務担当部署が行ないます。

都市計画税

都市計画税とは、都市計画事業・土地区間整理事業の費用に充てることを目的とした税金のことです。例えば、道路を建設したり、上下水道を整備したりすることなどに使われます。“市街化区域”内に土地・建物を所有している人が納めます。

所得税

家賃収入や不動産売却など、不動産によって得られた収入(所得)によって課税される税金です。

住宅譲渡損失の繰越控除

5年を超えて保有する居住用財産を売却して売却損が出た場合、この売却損をその年の他の所得と損益通算でき、損益通算しても赤字となった金額については翌年以降3年間繰り越して所得から控除できる制度です。

贈与税

贈与とは、贈与者(与える側)が生存している段階で、受贈者(もらう側)へ譲渡することをお互いに合意することで成立します。贈与税は、贈与が成立した際に課される税金のことで、不動産購入資金の贈与を受けたときをはじめ、土地や建物などの不動産、自動車などの資産を無償で譲り受けた場合などに課税されます。

※配偶者控除の特例、住宅資金贈与の特例、相続時精算課税の特例があり。

相続税

相続税とは、相続や遺言で遺産を受け継ぐ際に、遺産総額の金額が大きいとかかる税金のこと。

住宅ローン減税

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

※コロナウィルスの影響により延長の可能性あり

投資型減税

ローンを利用せずに、自己資金のみで取得する場合、住宅ローン減税は利用できません。そこで、耐久性や省エネルギー性に優れた住宅の場合には、自己資金のみで取得する場合にも所得税が控除される制度です。