ブログ更新しました。今回のテーマは「不動産取得税とは?」です。

下記URLからお読みいただけます!

↓↓↓

https://www.house-ibe.jp/blog/entry-402137/

相続不動産の「取得費加算の特例」についての解説ブログをアップしました。下記URLからお読みいただけます!

↓↓↓

//www.baikyaku-house-ibe.jp/blog/detail394119/

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

株式会社ハウスアイビー

〒500-8361

岐阜市本荘西2丁目16 笠井ビル103号

電話:058-338-9110

ホームページ:https://house-ibe.com/wp/

物件検索サイト:https://www.house-ibe.jp/

不動産売却サイト:https://www.baikyaku-house-ibe.jp/

ツクツクショップページ:https://home.tsuku2.jp/storeDetail.php?scd=0000202402

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

すまい給付金申請時に必要な書類について、解説記事を書きました。

下記URLからお読みいただけます!

https://www.house-ibe.jp/blog/entry-289084/

スタッフブログを更新しました。

今日のテーマは「北方町の子育て支援について」です。

下記URLからご覧になれますので、ご参考にして頂けるとうれしいです♪

住宅購入の際に、ご両親、おじい様おばあ様から資金の援助を受ける時の税金の扱いです。

お金をもらったりした場合、そのお金に対して税金がかかります。

これを「贈与税」と言います。

一般的な贈与税は、下記の表のような税率で徴収されます。

ただし、基礎控除として、年間110万円までは非課税となります。

<一般的な贈与税>

住宅を購入する際にご両親などから資金をご援助して頂く場合は、贈与税額に特例があります。

どんな特例かというと、基礎控除110万円とは別に、非課税(税金がかからない)額がプラスで認められるというものです。

それが「直系尊属から住宅取得等資金の贈与を受けた場合の非課税枠」というものになります。

精選版 国語大辞典から引用します。

〘名〙 直系の関係にある尊属。自分から見て父母・祖父母など。

つまり、自分のご両親と祖父母が直系尊属にあたります。

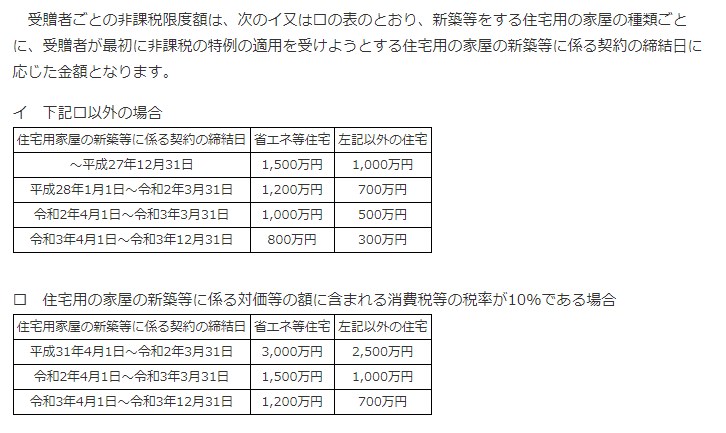

直系尊属から住宅取得等資金の贈与を受けた場合の非課税枠は、下記の表のような枠があります。

住宅の性能や、購入時期によって違いがありますので注意して下さい。

上記の表に基礎控除110万円を加えた額が合計の非課税枠となります。

ご援助して頂く時期に応じて額が違いますので、よくご確認の上、贈与のタイミングを決めてください。

ご不明な点は、担当までお尋ねください!

岐阜県のこの制度は、住宅を取得するときに、民間の金融機関の住宅ローンを利用する人に対し、ローンの返済額のうち、利子に相当する額の一部を、当初5年間分県が補助する制度です。

岐阜県の利子補給制度には下記のようなものがあります。

次のいずれかに該当すること。

●18歳未満(ただし、満18歳になって最初に迎える3月31日までは対象)の子が2人以上いる世帯が同居する住宅であること。

●子が1人いる親子と子の祖父母(祖父又は祖母のいずれか一方の場合も含む。)とが、三世代同居・近居(※)する住宅を取得される方

※親子と子の祖父母(祖父又は祖母のいずれか一方の場合も含む。)とが、同一の住所地に居住(以下、「同居」という。)又は直線距離で2km以内に居住(以下、「近居」という。)すること。

満60歳以上の者と、その親族が同居する住宅であること。

次のいずれかに該当する障がい者と、その親族が同居する住宅であること。

(1)身体障害者福祉法(昭和24年法律第283号)に基づく4級以上の身体障害者手帳の交付を受けている者

(2)岐阜県療育手帳に関する規則(平成12年3月24日規則第72号)に基づく最重度、重度、中度の療育手帳の交付を受けている者

(3)恩給法(大正12年法律第48号)別表第1表ノ3に定める第1款症以上の障がいがあり、かつ戦傷病者特別援護法(昭和38年法律第168号)第4条の規定により戦傷病者手帳を交付された者

次の条件に当てはまる新築住宅又は中古住宅(売買契約時点で、竣工から2年を超えている住宅又は既に人が住んだことのある住宅)が対象となります。

・誘導居住面積水準以上の住宅

次の1又は2に該当する住宅

①次のア及びイを満たす建設住宅性能評価書の交付を受けた住宅

ア断熱等性能等級2以上又は一次エネルギー消費量等級4以上

イ劣化対策等級2以上

②フラット35適合証明書の交付を受けた住宅

次の1、2及び3(高齢者同居等住宅の場合のみ)の各要件毎に、いずれかに該当する住宅

1劣化状況

(1)既存住宅状況調査技術者又は長期優良住宅化リフォーム推進事業におけるインスペクター講習団体に登録された

インスペクターが、インスペクションを実施した結果、「劣化事象なし」と判断した住宅

※インスペクションとは、目視等を中心とした建物の現況検査を行い、ひび割れや腐食等の劣化事象等の有無を

確認することをいい、中古住宅売買契約前に実施するものとします。売買契約前のインスペクションで劣化が

あった場合は、補修後再度インスペクションを行い「劣化事象なし」とすることで利子補給の対象となります。

インスペクション実施の流れについては、こちらをご参照ください。

(2)売買契約前までに現況検査・評価書(劣化の状況がすべてa判定)の交付を受けた住宅

(3)売買契約前までに中古住宅用のフラット35適合証明書の交付を受けた住宅

2耐震性

(1)新耐震基準による住宅(1981(昭和56)年6月1日以降の新築)

(2)耐震診断により耐震性(Is≧0.6かつq≧1.0、木造の場合はIw≧1.0)が確認された住宅

(3)建設住宅性能評価書又は現況検査・報告書(耐震等級(構造躯体の損傷防止)1以上に該当)の交付を受けた住宅

(4)新築用のフラット35適合証明書の交付を受けた住宅、又は、売買契約前までに中古住宅用のフラット35適合証明書

の交付を受けた住宅

(5)住宅取得日前2年以内に既存住宅売買瑕疵保険の契約が結ばれた住宅

(6)住宅取得日前2年以内に耐震基準適合証明書の交付を受けた住宅

3バリアフリー性(高齢者同居等住宅の場合のみ)

(1)岐阜県住宅リフォームローン利子補給金交付要綱第3条第1項第一号二に該当するバリアフリー改修(別表1のうち

2項目以上の改修及び段差解消又は手すり設置)が実施済みである住宅

(2)建設住宅性能評価書又は現況検査・報告書(高齢者等配慮対策等級3以上に該当)の交付を受けた住宅

(3)新築用又は中古住宅用のフラット35適合証明書(フラット35Sバリアフリータイプに該当)の交付を受けた住宅

※適用の住宅の規定につきましては岐阜県のホームページをご参照ください。

対象融資額:500万円

利子補給額(5年間総額):最大 231,000円

注)利子補給額は借入金額、償還期間等により異なります。

借入期間が25年以上、利子補給を受ける5年間残元金が500万円を下回らない場合、利子補給額は上記の金額となります。

県内の金融機関が窓口となっております。

申込書類は岐阜県のホームページを参照して下さい。岐阜県ホームページ

すまい給付金は新築だけでなく、一定の条件の中古住宅購入でも給付を受けられる可能性があります。

中古住宅で給付を受けるためには、購入する物件が2つの条件をクリアする必要があります。

①不動産業者所有の物件であること

②既存住宅売買瑕疵保険に加入していること

①の不動産業者所有の物件であるかどうか、ということが一般の人には分かりにくいかもしれません。

カンタンに言うと、不動産の所有者が「不動産業者」であるか「一般の個人」であるかの違いです。

中古物件の所有者が不動産業者でないとすまい給付金の対象にはなりません。

一番わかりやすいのは、物件資料の「取引態様」というところに「売主」と書いてあれば不動産業者、「媒介」または「仲介」と書いてあれば一般の個人の所有物である可能性が高いです。

ただし、媒介・仲介と書いてあっても所有者は不動産業者である場合もあるので、購入の前には確認しましょう。

②に関しては、売買時等の検査実施が確認できる書類として「既存住宅売買瑕疵保険の付保証明書」というものが必要です。

それ以外にも、既存住宅性能評価書(耐震等級1以上のものに限る)、住宅瑕疵担保責任保険の付保証明書、建設住宅性能評価書などでも認められます。

住民票のコピー(引っ越し後、マイナンバーないもの)

不動産登記における建物の登記事項証明書・謄本

個人住民税の課税証明書

不動産売買契約書コピー

中古住宅販売証明書

住宅ローンの金銭消費貸借契約書

通帳コピー(給付金振込先)

売買時等の検査実施が確認できる書類(上記の②の書類)

住まい給付金では、様々な書類が必要となってきます。

「いったいどこでこの書類もらえばいいの?」

というご質問も多いので、入手先を一覧にしました。

もちろん、登記された司法書士の先生が預かっていたり、不動産会社や、建築業者が預かっている場合もありますのでその都度確認することが必要です。

◆給付申請書

すまい給付金サイトから入手可能です。

該当する申請書を選んで記入してください。

◆建物の登記事項証明書・謄本

法務局が交付しています。オンラインでの請求も可能です。

発行日から3ヶ月以内のものを提出してください。

◆住民票の写し

申請者本人が受領する場合、住民票記載の住所が取得住宅の住所であり、かつ発行日から3ヶ月以内のものであることが必須となります。また、マイナンバーが記載されていないことも大切ですので注意しましょう。

◆住民税の課税証明書(非課税証明書)

こちらは給付対象の住宅ではなく、前の住宅が所在する市区町村から発行してもらうことになります。そのため、新しい住宅の引渡し前に取得しておいてください。引渡し前証明書の年度については給付申請書に説明がありますので、そちらを参照してください。

◆不動産売買契約書

不動産売買契約書(あるいは工事請負契約書)は、不動産会社との契約時に交わす契約書で、住宅の購入金額や工事代金などを確認するのに使います。約款部分も添付しましょう。

◆住宅取得に係る金銭消費賃借契約書(住宅ローン契約書)

住宅ローンを借り入れた金融機関等から取得したものです。申込書ではなく、必ず契約書をコピーし提出してください。

◆住宅瑕疵担保責任保険の付保証明書

住宅瑕疵担保責任保険に加入している場合、付保証明書のコピーを提出できます。不動産会社(売主)から住宅を引き渡される際に取得できます。

◆建設住宅性能評価書

建設住宅性能表示制度を利用している住宅なら、不動産会社(売主)から受け取ることができます。

◆住宅瑕疵担保責任保険法人検査実施確認書

住宅瑕疵担保責任保険と同等の検査を受けている場合、その検査が完了したことを示すための確認書が検査機関から得られます。

◆フラット35S適合証明書

フラット35Sとは、住宅ローンの1つであるフラット35を利用している人が省エネ性や耐震性、耐久性などにすぐれた住宅を購入する場合、その金利を一定期間引き下げるというものです。フラット35S適合証明書は、フラット35適合証明機関が交付しています。

◆現金取得者向け新築対象住宅証明書

◆設計住宅性能評価書(もしくは建設住宅性能評価書)

上記2つとも、登録住宅性能評価機関から入手できます。

◆長期優良住宅建築等計画認定通知書

◆低炭素建築物新築等計画認知通知書

上記の2つとも、所管行政庁(建築基準法に基づき建築確認をする建築主事を置く都道府県または市区町村)で交付しています。

◆BELS評価書(☆2以上のものに限る)

BELSとは建築物省エネルギー性能表示制度のこと。評価書は登録BELS評価機関が交付しています。

◆中古住宅販売証明書

住宅の売主が、宅地建物取引業者であることを証明するもので、売主から取得できます。

◆既存住宅売買瑕疵保険の付保証明書

引き渡しのときに売主から取得できます。

◆既存住宅性能評価書

住宅性能表示制度を利用している場合、登録住宅性能評価機関から取得できます。

一体いくら税金を払うの?

と不安になってしまう方も多いですね。

税金はその物件によって基準となる価格も違ってきますので、一概にいくらとは言えないです。

個別には税務署、行政機関、もしくは税理士さんにお聞きしていただくしかないですが、不動産に関わる税金にはどんなものがあるのかは知っておきたいところですね。

今回は不動産に関わる税金についてまとめたので、ご参考にしてください。

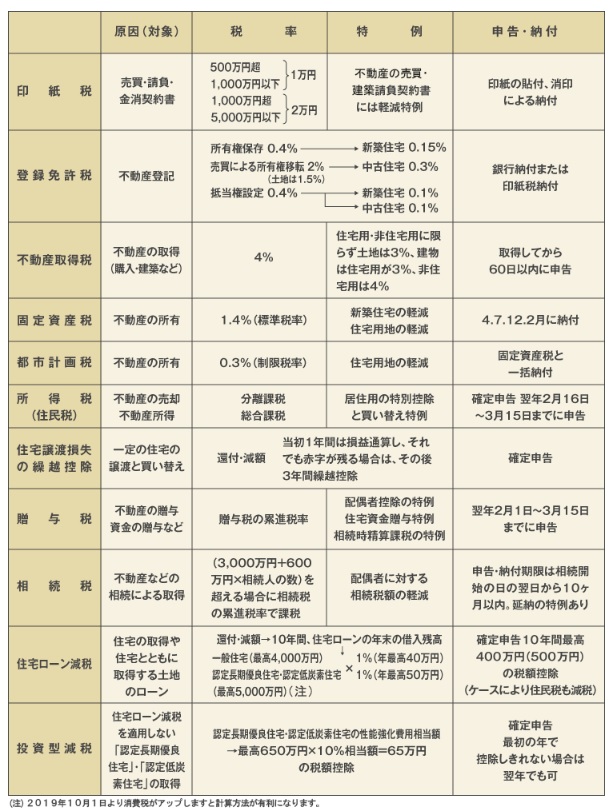

まずは、三菱UFJ不動産販売さんのHPに掲載されている不動産の表一覧をご覧ください。

印紙税とは、経済取引等に伴って契約書や領収書などの文書を作成した場合に、印紙税法に基づきその文書に課税される税金です。

登録免許税とは、登記手続きの際に国に納める税金のこと。税額は土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

不動産取得税とは、土地や建物を買ったときにかかる税金のこと。新居に入居してしばらくすると、自治体から納税通知書が送られてきます。地方税であり、納税先は都道府県です。具体的には都道府県の税事務所で納税の手続きをします。

毎年1月1日現在において、土地・家屋等を所有している者に対し、市町村が課税する地方税のことです。不動産の所在地の市町村が課税の主体となるので、実際の徴収事務は市町村の税務担当部署が行ないます。

都市計画税とは、都市計画事業・土地区間整理事業の費用に充てることを目的とした税金のことです。例えば、道路を建設したり、上下水道を整備したりすることなどに使われます。“市街化区域”内に土地・建物を所有している人が納めます。

家賃収入や不動産売却など、不動産によって得られた収入(所得)によって課税される税金です。

5年を超えて保有する居住用財産を売却して売却損が出た場合、この売却損をその年の他の所得と損益通算でき、損益通算しても赤字となった金額については翌年以降3年間繰り越して所得から控除できる制度です。

贈与とは、贈与者(与える側)が生存している段階で、受贈者(もらう側)へ譲渡することをお互いに合意することで成立します。贈与税は、贈与が成立した際に課される税金のことで、不動産購入資金の贈与を受けたときをはじめ、土地や建物などの不動産、自動車などの資産を無償で譲り受けた場合などに課税されます。

※配偶者控除の特例、住宅資金贈与の特例、相続時精算課税の特例があり。

相続税とは、相続や遺言で遺産を受け継ぐ際に、遺産総額の金額が大きいとかかる税金のこと。

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

※コロナウィルスの影響により延長の可能性あり

ローンを利用せずに、自己資金のみで取得する場合、住宅ローン減税は利用できません。そこで、耐久性や省エネルギー性に優れた住宅の場合には、自己資金のみで取得する場合にも所得税が控除される制度です。

住宅ローンを組んで家を取得した場合、一定条件を満たすことで10年間にわたり毎年ローン残高の1%を所得税から控除することができる制度である住宅ローン控除。

新築住宅を購入した場合はもちろん、中古住宅を購入した場合も適用されます。

ただし、中古住宅の場合、どんな物件でも対象になるわけではなく物件に対する条件があります。

今日は中古住宅購入で住宅ローンを受けるための基礎知識をお伝えします。

2つに分けてお伝えします。

まずは、新築・中古共通の条件についてお話します。

この共通条件は新築でも中古でも共通なので、いわば住宅ローン控除を受けるための条件と言っていいです。

住宅ローン控除を受けるための共通条件は以下の通りです。

床面積が50平方メートル以上であること

自分が居住する住宅であること

新築または中古住宅取得の日から6カ月以内に居住し、その年の12月31日まで継続して居住すること

借入期間を10年以上の住宅ローンであること

年収が3,000万円以下であること

ちゃんと自分で住む住宅であって、それなりに暮らせる広さがあり、住宅ローンを10年以上の長期で借り入れ、極端に高収入でなければ大丈夫というものです。

なんとなく条件が多い気がしますが、よく見てみると、住居用の住宅を購入する方のほとんどが当てはまるのではないでしょうか。

次に中古住宅の場合は以下の2つをクリアする必要があります。

(1)築年数が以下の規定の年数以内であること

鉄筋コンクリートなどで建てられた「耐火建築物」の場合:築25年以内

木造などで建てられた「耐火建築物以外」の場合:築20年以内

(2)耐震レベルが以下の基準をクリアしていること

耐震基準適合証明書を取得する

住宅性能評価書(耐震等級1以上)を取得する

既存住宅売買瑕疵保険に加入する

あまりに築年数が古い物件では住宅ローン控除の対象外となりますし、一定レベルの安全性を証明された家であることがその条件になりますね。

中古住宅を購入する場合は、必ず不動産業者の担当に住宅ローン控除を受けられる物件かどうか確認するようにして下さい。